|

|

|

Proyecto de Vinos a Japón |

|||

|

|

|

||

Capítulo 6 |

|||

6.1. PROCEDIMIENTOS DE IMPORTACIÓN Y REGULACIONES

Estas tarifas se aplican según tipo de vino, volumen y valor. Además se aplican también unos aranceles diferenciales según la categoría del producto y el país de origen. Los tipos OMC se aplican a las importaciones de los Estados Miembros de la OMC y las generales a los Estados no Miembros. Las tarifas preferenciales se aplican a importaciones de países y regiones en desarrollo. Algunos productos importados de Países Menos Desarrollados están libres de aranceles ("x" en la columna de la tarifa preferencial).

El Acuerdo de la Ronda Uruguay establece que las tarifas de aranceles de vino deben bajar hacia el 2.000 de la siguiente manera:

Vino espumoso: ¥182/l. Vino fortificado: ¥112/l. Vino a granel: ¥45/l.

Vino embotellado: el más bajo de 15% o ¥125/l., mínimo ¥67/l.

Mosto de uva: ¥45/l. Vermouth: ¥69,3/l.

Tabla 6. Tipos de aranceles en vino

| HS NO. | Descripción | General | OMC | Preferencial |

|

2204.10-000 |

Vino espumoso |

201.60 yen/litro |

(318.50 yen/l.) |

145.60 ¥/l. x Gratis |

|

21-010 |

Jerez, oporto y otros vinos fortificados (2 l. o menos) |

123.20 yen/litro |

(196 yen/litro) |

|

|

020 |

Otros vinos (2 l. o menos) | 21,3% o 156.80 yen/l., cualquiera que sea el menor, sujeto a un mínimo impuesto de aduana de 93 ¥/l. | (35% o 202.50 yen/l., cualquiera que sea el menor, sujeto a un mínimo impuesto de aduana de 108.50 ¥/l.) | |

|

29-010 |

Otros vinos (150 l. o menos) | 21,3% o 156.80 yen/l, cualquiera que sea el menor, sujeto a un mínimo impuesto de aduana de 93 ¥/l. | (35% o 202.50 yen/l, cualquiera que sea el menor, sujeto a un mínimo impuesto de aduana de 108.50 ¥/l.) | |

|

090 |

Otros vinos |

64 yen/litro |

(102.50 yen/l.) |

24 yen/l. x Gratis |

|

30-200 |

Otro mosto de uva (con contenido alcohólico por volumen de 1% o mayor) |

64 yen/litro |

(150.50 yen/l.) |

Gratis |

|

2205.10-000 |

Vermouth y otros vinos

( 2 l. o menos) |

70.60 yen/litro |

(97.65 yen/l.) |

50.40 yen/l. x Gratis |

|

90-200 |

Vermouth y otros vinos (con contenido alcohólico por volumen de 1% o mayor) |

70.60 yen/litro |

(97.65 yen/l.) |

50.40 yen/l. x Gratis |

Fuente: Customs Tariff Schedules de Japón, 1997

Deben aplicarse según la siguiente secuencia: Preferencial, OMC, temporal, general. Sin embargo, los tipos preferenciales se aplican solamente cuando la importación reúne ciertas condiciones establecidas por estatuto o normativa administrativa. Los tipos OMC se aplican si son más bajos que los temporales o los generales.

Los tipos entre paréntesis no se aplican actualmente en la práctica.

La "x" unida a ciertos tipos preferenciales denota que esos tipos son sólo aplicables a productos originarios de Países Menos Desarrollados.

La Ley de Impuestos sobre Licores contiene varios tipos de licores basándose en el volumen. Los impuestos se recaudan mediante declaración, en el momento en que el producto es embarcado desde el lugar de producción o el depósito.

Los vinos están sujetos a los siguientes tipos de impuesto de Marzo 1998 (Cuadro 3)

| Vino de fruta: ¥56.500/ kl. |

| Vino dulce de fruta:

Contenido alcohólico por debajo de 13%: ¥98.600/ kl Contenido alcohólico de 13% o mayor: ¥8.220 por cada punto sobre 12% |

Los vinos espumosos con un contenido de alcohol por debajo de 13% van sujetos a otro impuesto independiente basado en la tarifa estándar señalada en el cuadro.

La Ley de Impuestos sobre Licores requiere de licencia expedida por la oficina de hacienda competente para manufacturar o vender licores. Cualquier persona o entidad puede importar vinos sin restricción, pero sin un vendedor de licores con licencia, no está permitido importar vino fuera del área de depósito aduanero. De este modo, es esencial adquirir la licencia de vendedor para vender vino importado en Japón. Sin embargo, no se requiere licencia para los restaurantes que sirvan el vino en ellos y no vendan a otros restaurantes ni a consumidores ni tampoco para aquellos consumidores que importan vino para consumo personal o como regalo.

Aquellos que se encargan de vender licores (incluidos agentes y otros intermediarios, obtengan o no beneficio) deben obtener una licencia para cada lugar de venta de la oficina de impuestos con jurisdicción en dicho lugar. Los distintos tipos de licencia son:

Consecuentemente, aquellos con licencia de licores de exportador/importador están autorizados para vender licores como mayoristas a tiendas de licores, pero no a consumidores o restaurantes como un minorista. Tampoco están autorizados a la venta al por mayor de licores hechos en Japón. Además, para exhibir vino importado en una feria de muestras, los poseedores de una licencia de venta de licores como minoristas deben solicitar a la oficina de impuestos con jurisdicción en el lugar de la feria permiso temporal para vender en lugar distinto de aquel que figura en su licencia.

La Ley de Impuestos sobre Alcoholes autoriza a la oficina de impuestos principal a revisar si las cualificaciones se ajustan a la demanda y oferta de licores en orden a mantener un equilibrio y establece los siguientes criterios a seguir:

Mayoristas de licores en general

La ley establece esta licencia para solicitud de puntos de ventas en un único territorio de distribución. Si hay más solicitudes que licencias autorizadas se abrirá un proceso de selección para fijar prioridades.

Áreas urbanas principales: 1/1.500 habitantes

Áreas urbanas provinciales: 1/1.000 habitantes

Pequeñas ciudades y áreas rurales: 1/750 habitantes

El solicitante no debe haber sido sancionado por infracciones anteriores de la Ley de Impuestos sobre Licores, etc y debe contar con los recursos apropiados para emprender el negocio.

Deben cumplir los siguientes requerimientos en cuanto a distancia de las tiendas de licores vecinas:

Áreas urbanas principales, áreas urbanas provinciales: mínimo 100 metros

Pequeñas ciudades y áreas rurales: mínimo 150 metros

Desde 1990, se han sucedido una serie de medidas de desregulación. Por ejemplo, como medida excepcional para ajuste de las cualificaciones a la oferta y demanda, los criterios de población y distancia se han dejado aparte y se han revisado sólo las cualificaciones personales al examinar solicitudes de tiendas de distribución a gran escala con un área de distribución de 10.000 metros cuadrados o mayor, para puntos de venta temporales y para ferias de licores importados así como para el caso de aquellos que operan con licencia de minorista de licores. Además, el Comité de Reforma Administrativa recomendó en diciembre de 1995 que debían hacerse más cambios en el sistema de licencias incluida la supresión del ajuste de las cualificaciones a la oferta y demanda. Se está considerando seriamente en estos momentos suprimir la distancia entre los criterios antes mencionados.

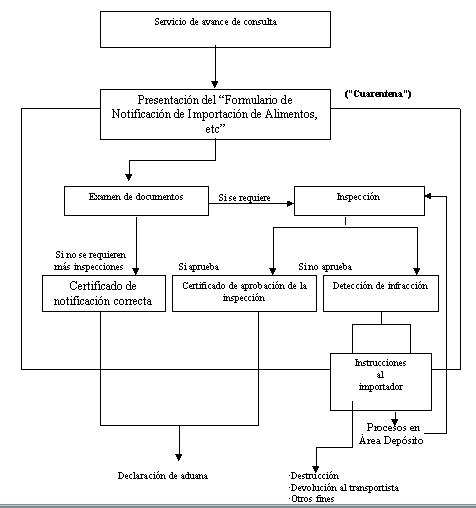

6.2. REGULACIONES DE LA LEY SANITARIA SOBRE ALIMENTOS

Dentro de sus previsiones, se requiere notificación de la importación de vino procedente del exterior para su venta en Japón y con otros propósitos comerciales. Los importadores deben cumplimentar el "Formulario de Notificación para la Importación de Alimentos, etc" y remitirlo a la correspondiente autoridad en el puerto de entrada para examen de la documentación.

Se realiza un test para detectar cualquier problema sanitario, basado en el contenido del formulario que se ha cumplimentado, en anteriores importaciones del mismo vino, el resultado de laboratorio de inspecciones voluntarias que se hayan hecho, etc.

En el caso del vino, los agentes colorantes y preservativos se usan a veces como aditivos. Los vinos que contienen aditivos no son aprobados de acuerdo a los estándares japoneses o en cuanto excedan determinadas cantidades no se permite su importación a Japón. Cuando el vino importado llega por primera vez a Japón, si el importador presenta resultado favorable de inspección voluntaria realizada por laboratorios designados por el Ministro de Salud y Bienestar de Japón, o por laboratorios oficiales en el país del exportador, la mercancía estará exenta de la correspondiente inspección y quedará abierto el procedimiento de importación.

En relación a la inspección, el vino podrá ser sometido a las siguientes inspecciones en cuanto a su contenido:

[En estos tres últimos las inspecciones que se requieran dependerán de los países de origen]

CUADRO 4. PROCEDIMIENTOS QUE SE REQUIEREN SEGÚN LA LEY SANITARIA.

Si el vino es importado para el consumo personal, para la consideración interna de la empresa o para exhibición en feria de muestras, no se requerirá notificación de la importación. Sin embargo, si el vino importado va a ser distribuido a un número no concreto de personas, incluso gratis, o servido en un restaurante del que se es propietario o en el que se trabaja, entonces si se requiere notificación de importación según especificaciones de la Ley de Sanidad, incluso si el vino se importa de manera individual